【1489】日経平均高配当株50指数連動ETFデータに驚く

みなさまごきげんようです。

日本株については初心者です

しかし20%ほどは日本円で運用を予定しているので日本株を探していました

米国のS&P500みたいなのがあればいいのですが日本株ではどうなんでしょうね?

みなさんに尋ねると「チンさん日本株は個別ですよ」とおっしゃいます

しかしインデックスやETFでの完結をめざしているのでETFや投信で投資したいです。

探して結論が出ました

そして先月お試しで投資しています

この記事は私が調べたことの保存として書きました。

私の優先順位

1 上下動が少ないこと、つまり標準偏差が小さいこと

それを満たすのは高配当株、増配銘柄です

2 さらにインフレ率の高まりで年金で足りなくなる可能性が出てきました。

現在月10万円の年金で足りていますが将来を考えて月5万円のインカムを目標にしました

それらを併せ持つ候補は次の3つです

2 1478 iシェアーズMSCIジャパン高配当利回りETF

3 1577 野村日本好配当株70連動ETF

ではさっそくそれぞれを比較してみましょう

|

11月24日現在 |

1489 |

1577 |

1478 |

|

名称 |

野村日経平均高配当株50 連動ETF |

野村日本高配当株 70連動ETF |

|

|

年間管理費用 |

0.308% |

0.352% |

0.209% |

|

年間配当 |

5.0% |

3.9% |

3.9% |

|

573億 |

753億 |

348億 |

|

|

設定月 |

2017年2月 |

2013年3月 |

2015年10月 |

|

株価 |

42459円 |

24930円 |

2488円 |

|

取引単位 |

1株 |

1株 |

1株 |

|

1日の出来高(億円) |

3.4億円 |

0.3億円 |

0.2億円 |

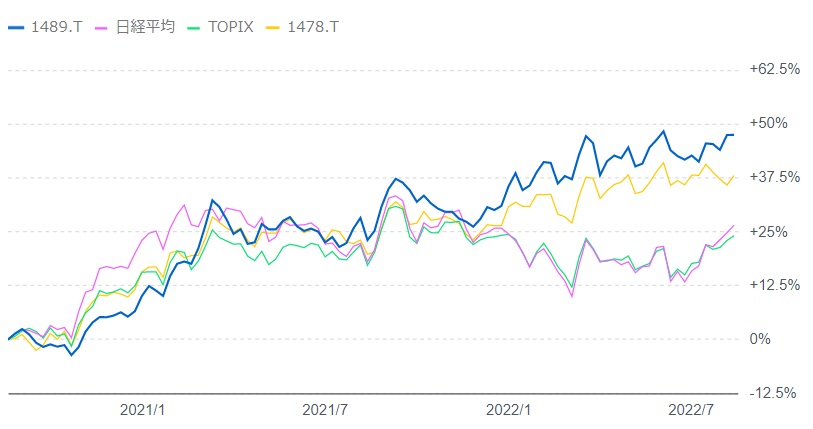

過去のパフォーマンスは1489と1478が拮抗しているようです。

私は配当の高さ、流動性を考えて1489を第一優先で買うことにしました。

日経平均、TOPIXプライムとの比較はどうか?

米国株ではS&P500を中心に投資しているので日本株でもインデックスが気になります

|

|

東証プライム |

1489の上位22社63.5% |

|

|

配当 |

2.5% |

2.3% |

5.9% |

|

実績PER |

14.6 |

13.8 |

|

|

予想PER |

13.7 |

12.9 |

7.8 |

|

益利回り予想 |

7.3% |

7.8% |

19.6 |

|

配当性向(予想) |

34.1% |

28.8% |

37% |

|

PBR |

1.18 |

1.16 |

0.8 |

|

PERXPBRグレアム指数 |

16.2 |

15 |

6.24 |

日本株は米国株の予想PERが17%台なので割安ですね、まあPERが低ければいいというものでもないですが

さらにPBRにいたっては1489は1倍を割っています。

高配当だけど配当性向には余裕あり

1489は配当性向が37%ですからまだ余裕が大きいです。株価も伸びていく余地があります。

最後に過去のパフォーマンスのデータを見てみますね。

|

2022年10月末 |

高配当株50 |

高配当株70 |

||

|

1306 |

1321 |

1489 |

1577 |

|

|

リターン1年 |

-1.1% |

-2.6% |

15.9% |

8.7% |

|

1年標準偏差 |

15.2 |

17.8 |

13.3 |

11.7 |

|

リターン3年(年率) |

7.4% |

8.2% |

10.6% |

5.8% |

|

3年標準偏差 |

15.1 |

17.7 |

17.4 |

17.1 |

|

3年シャープレシオ |

0.55 |

0.53 |

0.61 |

0.34 |

|

5年リターン(年率) |

4.1% |

6.5% |

4.7% |

2.2% |

|

5年標準偏差 |

14.9 |

16.9 |

16.7 |

16.7 |

|

5年シャープレシオ |

0.35 |

0.46 |

0.28 |

0.13 |

5年の期間で見るとシャープレシオとリターンでは日経平均が勝ります。標準偏差、上下動ではTOPIXが勝ります。

3年で見ると1489が勝っています。標準偏差はやはりTOPIXが勝りますね。

ここ1年では高配当系が勝っています。

トータルで考えると私の結論は

インカムが得られる点、過去の成績を見て上下動が比較的少なくリターンが良いバランスが優れている点で1489は私に合っていると結論した

買う時期について

コツコツと積立で買うのは優秀と思う、NISAでも買える

上下動は少ないとはいえ安い時期に仕入れるのは気分はいい

来年世界が不景気になった時にどれだけ下げるかはわからないが多少は下げるだろうから買いたい

以上です

素人の私の判断なので最終的な投資判断はご自身でお願いします

ではまたね

お願い 下の米国株の看板をクリックいただけると嬉しいです

よろしくお願いします

スポンサーリンク

拙著が発売になりました

ご無沙汰しています

11月11日に初めての新刊「難しいことはわかりませんが老後のお金の作り方を教えてください」

著者チンさん凡人投資家 自由国民社1600円税別

が発売になりました

主な特徴は

1 インデックス投資に特化しています。そのためインデックスには無類に詳しい

2 個別株投資の内容もありますが具体的なおすすめ株の記載はありません

3 初心者が失敗しない老後の資産づくりに特化しています

4 具体的には全世界インデックスを基準に自分に合わせて先進国、米国を選んでいただければ確実です

5 インデックス投信の積立を推奨しています。NISA、イデコ利用だとさらにいいです

6 リタイア後の生活の実際も筆者の経験を踏まえて書きました

7 勉強会などでの実際の経験談に基づいて会話形式の質問コーナーもあります

8 わかりやすくかつ詳しく(252pあります)をモットーにしました

お願い

書店でご覧頂くかなければアマゾンなどでご注文ください

書店では年金のコーナーにある場合もあります。通販でのご注文では「チンさん凡人投資家で検索してね

お読みになったら書評をアマゾン等に投稿いただけると次に買う人の参考になるので助かります。

よろしくお願いします

配当年4.4%で13.4%上昇(過去3年年率)の日本株上場投信はいかが?

2022年8月19日記述

みなさまごきげんようです。

先日日本株高配当投信の動画を出したところコメントを頂きました。

1 無理して大して知りもしない日本株なんかの動画を自分で出さずに詳しい人の動画を紹介したほうが役に立つよ」

A まことにおっしゃるとおりです。私もたくさんの動画やブログを見させていただきました。しかし私の観点からの動画がなかったのであえて出さしていただきました。

高配当と配当生活にフォーカスしたものがほとんどでした。

もちろんそれは現代の多くの方のニーズに合っているので多くの視聴を集めていました。しかし投資は「人それぞれ」です。高配当株を高配当目的に投資する人もいれば私のように上下動が少ない特性に注目して成績で選ぶ人もいるのです。

できれば両方を見ていただければ万全と思いませんか?

ですから他の方の紹介だけで済ませては不十分と考えたのです。

2 「上場投信の1489はいいと思うけどどうですか?

A 「アドバイスありがとうございます。調べてみます」

前回は「確実に買える」「100円から積立投資できる」「成績がいい」という観点から「三井住友DS日本好配当株オープン」をご紹介しました。

日本の上場投信(ETF)の欠点は流動性がないものが多いこと

日経平均やTOPIXなら問題ないですが多くの上場投信は流動性が少ないという問題点を抱えています。売買したいのに売買できないのは大きなストレスです。

流動性が大きいものを優先したい

そこで流動性を優先しました。

日本高配当株のブログや動画から日本株上場投信の候補を5つに絞りました。

1 【1489】「野村日経平均高配当50」

2 【1577】「野村日本株高配当70」

3 【1478】「iシェアーズMSCIジャパン高配当利回り」ブラックロック

4 【1651】「ダイワTOPIX高配当40指数」

5 【2564】「グローバルX高配当日本株」

流動性から見ると1≫2,3、5>4でしょうか

8・18で1489は8千万円の売買代金でした。他は2千万円くらい

なので1489は売買代金では合格です。

他のデータはこちらです。過去1年は圧倒しています。

| 2022・8・16 | 10年 | 5年 | 3年 | 1年 |

| リターン | リターン | リターン | リターン | |

| リスクσ | リスクσ | リスクσ | リスクσ | |

| レシオ | レシオ | レシオ | レシオ | |

| TOPIX | 12.1 | 5.7 | 9.5 | 4.1 |

| 15.6 | 14.8 | 15.1 | 11.5 | |

| 0.78 | 0.39 | 0.63 | 0.36 | |

| 日経平均 | 14.2 | 8.7 | 10.7 | 3.7 |

| 16.7 | 16.8 | 17.4 | 14.6 | |

| 0.9 | 0.5 | 0.6 | 0.3 | |

| 日本好配当株オープン | 12.9 | 6.6 | 13 | 11.1 |

| 1.20% | 15.2 | 14.8 | 14.7 | 9.8 |

| 0.84 | 0.44 | 0.9 | 1.14 | |

| 野村日経平均高配当50 | 50銘柄 | 6.7 | 13.4 | 25 |

| 0.31% | 16.7 | 17.8 | 12.6 | |

| 4.50% | 0.4 | 0.76 | 2 | |

| 野村高配当株上場投信70 | 70銘柄 | 3.7 | 8.4 | 14.1 |

| 0.31% | 16.7 | 17.8 | 11.5 | |

| 3.70% | 0.2 | 0.5 | 1.2 | |

| iシェアーズMSCIジャパン高配当利回り | 5.9 | 12.8 | 16.3 | |

| 0.21% | 37銘柄 | 15 | 15.7 | 11.4 |

| 2.40% | 0.4 | 0.8 | 1.4 |

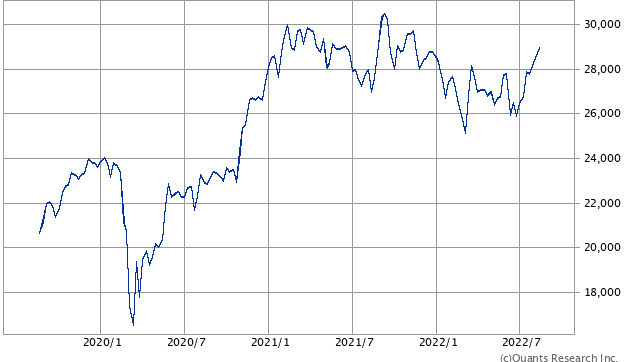

◆チャートはこちら 過去2年です 安定して上昇中です。一番成績がいいです。

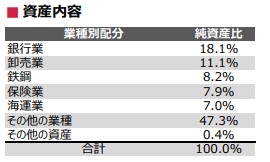

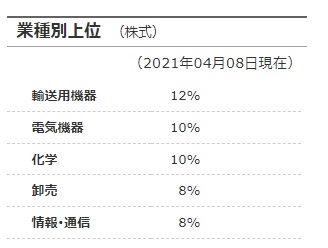

業種は

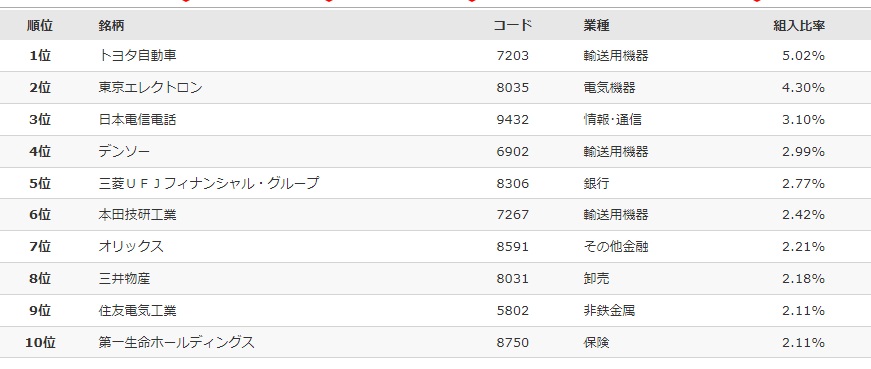

◆7月末の組入銘柄は? 結構銘柄や比率が入れ替わります。

| 2022年7月29日現在 (as of July 29, 2022) | |||

| No. | 銘柄コード (Code) |

銘柄 (Name) |

純資産比率 % of NAV |

| 1 | 9104 | 商船三井 | 3.66% |

| 2 | 8316 | 三井住友フィナンシャルグループ | 3.63% |

| 3 | 8411 | みずほフィナンシャルグループ | 3.62% |

| 4 | 9434 | ソフトバンク | 3.61% |

| 5 | 4502 | 武田薬品工業 | 3.58% |

| 6 | 2914 | 日本たばこ産業 | 3.54% |

| 7 | 6178 | 日本郵政 | 3.46% |

| 8 | 9101 | 日本郵船 | 3.37% |

| 9 | 5411 | JFEホールディングス | 3.26% |

| 10 | 8306 | 三菱UFJフィナンシャル・グループ | 3.11% |

| 11 | 5401 | 日本製鉄 | 3.04% |

| 12 | 8604 | 野村ホールディングス | 2.77% |

| 13 | 8053 | 住友商事 | 2.72% |

| 14 | 8001 | 伊藤忠商事 | 2.55% |

| 15 | 5201 | AGC | 2.39% |

| 16 | 8309 | 三井住友トラスト・ホールディングス | 2.34% |

| 17 | 8031 | 三井物産 | 2.33% |

| 18 | 8766 | 東京海上ホールディングス | 2.32% |

| 19 | 5020 | ENEOSホールディングス | 2.30% |

| 20 | 8058 | 三菱商事 | 2.09% |

| 21 | 8601 | 大和証券グループ本社 | 2.04% |

| 22 | 1605 | INPEX | 2.00% |

| 23 | 8725 | MS&ADインシュアランスグループホール | 1.98% |

| 24 | 8308 | りそなホールディングス | 1.96% |

| 25 | 5108 | ブリヂストン | 1.90% |

| 26 | 5406 | 神戸製鋼所 | 1.88% |

| 27 | 8630 | SOMPOホールディングス | 1.87% |

| 28 | 4005 | 住友化学 | 1.85% |

| 29 | 8795 | T&Dホールディングス | 1.78% |

| 30 | 1928 | 積水ハウス | 1.77% |

| 31 | 7751 | キヤノン | 1.66% |

| 32 | 4188 | 三菱ケミカルグループ | 1.58% |

| 33 | 9147 | NIPPON EXPRESSホールディン | 1.47% |

| 34 | 8304 | あおぞら銀行 | 1.45% |

| 35 | 4183 | 三井化学 | 1.40% |

| 36 | 5019 | 出光興産 | 1.40% |

| 37 | 2768 | 双日 | 1.37% |

| 38 | 6113 | アマダ | 1.27% |

| 39 | 7186 | コンコルディア・フィナンシャルグループ | 1.26% |

| 40 | 5214 | 日本電気硝子 | 1.18% |

| 41 | 6724 | セイコーエプソン | 0.85% |

| 42 | 7762 | シチズン時計 | 0.73% |

| 43 | 1808 | 長谷工コーポレーション | 0.73% |

| 44 | 4208 | UBE | 0.73% |

| 45 | 8354 | ふくおかフィナンシャルグループ | 0.71% |

| 46 | 5703 | 日本軽金属ホールディングス | 0.70% |

| 47 | 4061 | デンカ | 0.68% |

| 48 | 8628 | 松井証券 | 0.67% |

| 49 | 6703 | 沖電気工業 | 0.57% |

| 50 | 4631 | DIC | 0.55% |

まとめ

1 流動性は高配当ETFでは一番多い

2 成績もよい

3 高配当を求める方にはピッタリ

4 銘柄入れ替えが激しいことを受け入れられればOK

5 スポットで買う予定です。

以上です。

コメントはユーチューブにくださいね。

ユーチューブの動画はこちら

ではみんなで情報をシェアして失敗しない投資を実践しましょう。

三井住友DS日本好配当株オープンSBI証券で毎日積立開始

2022年8月17日記述

みなさまごきげんようです。

私、今日から「三井住友DS日本好配当株オープン」毎日積立をSBI証券で始めました。金額はとりあえず5千円からスタートしました。月額11.5万円の投資になります。

日本株は離れて久しいので高配当株の投信等を調べましたが①個別株が主体②配当を多くもらえることが重視されていて成績重視ではない

動画や記事がメインでした。そこで自分で調べた結果をシェアします。コメントはユーチューブのコメントまたはツイッターでお願いします。

重要<高配当ゲットが目的ではない>

●現金が欲しいわけではないので配当を受け取る目的はありません。

高配当受け取り目的の投信・上場投信は後半に書きました。

好成績・低変動が目的です

日経平均・TOPIXを圧倒するものを見つけました。

デメリットは管理費が1.2%と高いこと

この管理費用を払いたくない方は記事後半の上場投信へお進みください。

なおSBI証券楽天証券では買付手数料は無料です。

■三井住友DS日本好配当株オープン概要

ご注意 検索はこの通り入れないと出てきません。高配当ではないことにご注意!

■現在基準価格 15803円 ■買付手数料無料 ■年間管理費1.2%←高いです!

■時価総額 123億円 ■買える証券会社 SBI証券(毎日積立あり)楽天証券(毎日積立なし)■100円から買えます■分配金 1.4.7.10月に各20円年間80円で0.5%ほど、投信自体の配当は3%超だがもらえるのは0.5%です(これをデメリットと考えるか筆者のようにメリットと考えるかはあなた次第)

<TOPIX・日経平均とのデータ比較>赤字は他より優れているところ

| 2022・8・16 | 10年 | 5年 | 3年 | 1年 | YTD |

| リターン | リターン | リターン | リターン | リターン | |

| リスクσ | リスクσ | リスクσ | リスクσ | リスクσ | |

| レシオ | レシオ | レシオ | レシオ | レシオ | |

| TOPIX | 12.1 | 5.7 | 9.5 | 4.1 | -1.3 |

| 15.6 | 14.8 | 15.1 | 11.5 | 7.6 | |

| 0.78 | 0.39 | 0.63 | 0.36 | -0.2 | |

| 日経平均 | 14.2 | 8.7 | 10.7 | 3.7 | -2.5 |

| 16.7 | 16.8 | 17.4 | 14.6 | 11.3 | |

| 0.9 | 0.5 | 0.6 | 0.3 | -0.2 | |

| 日本好配当株オープン | 12.9 | 6.6 | 13 | 11.1 | 2 |

| 15.2 | 14.8 | 14.7 | 9.8 | ||

| 0.84 | 0.44 | 0.9 | 1.14 |

■データ上の結論

上下動を表す標準偏差σは他よりかなり小さく優れている

リターンもここ3年は日経平均より上

シャープレシオ(ググってね)もここ3年は圧倒している。

■過去3年のチャート

日経平均よりずいぶんなだらかです。日経平均の同じ3年チャート

■構成銘柄

下は日経平均

■まとめ 筆者の判断

今後数年はなお波乱もあり得るので変動がが少ないことを重視したい

長期でも保有が可能

日経平均は景気敏感株が多く変動に弱い

一部分取り入れたい

<高配当をゲットできる投信・上場投信のご紹介>

投信では

●好配当日本株オープン(野村)年間管理費用1.2% 分配金2021年は5%ほど(年によって異なる)

●三菱UFJ好配当日本株2ヶ月決算 年間管理費用1.2% 分配金は360円で3%強

上場投信では

【1478】iシェアーズ 2356円 出来高8・16日で5000株ほど金額は1200万円ほどで少ない→流動性はよくない 管理費用が0.19%と安いのは○ 配当は年間3.2%

【1577】野村 24365円 出来高850株 2千万円ほどでやはり流動性小

管理費用 0.35% 配当年間 3.6%

結論

1 管理費用が安いかつ配当が多いのが好きな方は上場投信にこつこつ投資

2 管理費用は高いが配当を多くもらいたい方は野村、三菱UFJの投信を

3 配当は要らない、成績がよい投信は三井住友DS日本高配当株オープンがベスト

(記載していませんがデータ的には成績はベストです)

以上です。みんなで情報を共有して投資を成功させましょう!

緩和バブル崩壊中、対応はどうする?

2022年5月7日土曜日記述

お久しぶりです。

FOMCも雇用統計も無事通過しましたが米国株は最安値を更新しています。

みなさまの苛立ちもつのっておられることと思います。

緩和バブル崩壊はまだ道半ばです。

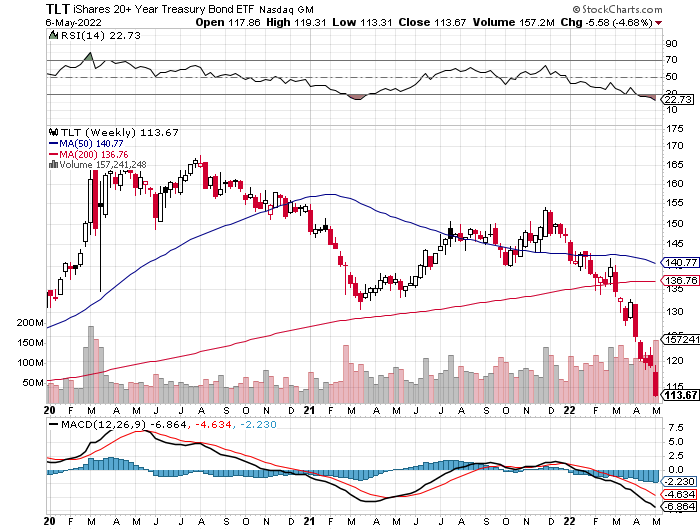

株式の方はご存知ないかも知れませんがもう既に7合目くらいまで崩壊が進んだ分野もあります。それは債券です。

代表的な20年超のブラックロックの債券ETFのTLTは高値から27%も下落しています。

債券の下落のインパクトは株式の3倍とも言われますから体感としては半値以下になった感覚でしょう。保有者は主に機関投資家です。

チャートはこちら週足です

30年超の米国債金利は3.23%もありますからそろそろ金利も天井に近づいているでしょう。同時に債券の底値に近づいています。長期金利が3.22%ですが3.5%付近が天井と見ています。

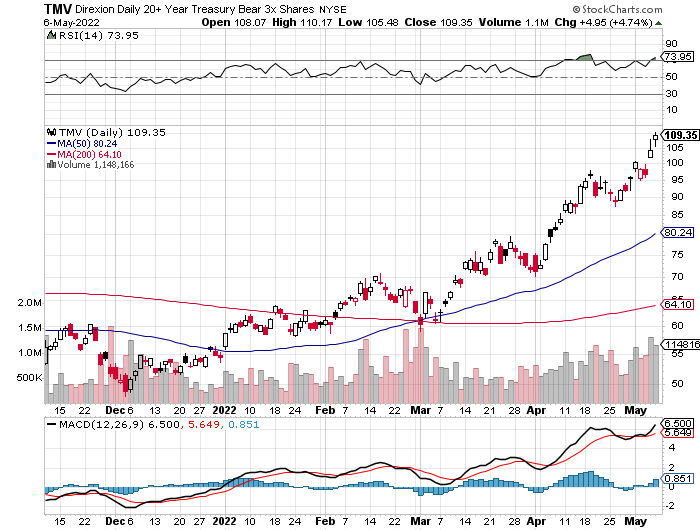

X3倍で反対の動きをする【TMV】は年初からほぼ倍になっています。

長期金利が緩んだ時に仕込めばまだまだ利益は取れるでしょう。株式で上昇するものを見つけるよりは現実的です。もっとも株式のベア型の方がこれから本番かもしれません

1倍とか2倍のベア型の適当なのがないですね。米国株は信用で売るのが難しいのでCFDを使うほうが便利かも知れません。ナスダック100を1倍で売ることができます。

崩壊の順番は

債券→小型ハイテク→大型ハイテク→一般株→ディフェンシブ株、高配当株

の順番になるでしょう。

ちなみに現在の高値からの下落率は 崩壊が進んでいる順番に

長期債券TLTー27%

新興国VWO-24% ナスダック100、QQQ-24% 日本株ドル建て EWJ-23%

全世界株VT -16%

S&P500 -14%

高配当株ETF VYM -5% SPYD -4%

私の見立てではS&P500で最大30%の下落はあると見ています。なので今5合目に差し掛かるところです。

バブル崩壊では最後はすべて下落する

ITバブルはIT系が中心でした。金融危機であったリーマンショックではすべてのリスク資産が、金までも下落しました。ドル、日本円、スイスフランが最強だったのです。

金利差の関係から今回はドルでしょうか。

だから現在下落率が少ない高配当なんかに逃げ込んでいても崩壊の嵐から完全に逃げることはできません。

もっとも「楽しい投資」として高配当株投資を仕込もうとするなら今度くる安値は絶好の仕込み場となるでしょう。

引き締め、リセッション、ロシアの三重苦

引き締めについては短期金利はともかく長期金利は3.1%まできましたからかなり天井に近づいた感じです。3.5%あたりが一応の節目になるのではないでしょうか?

短期金利は今年中に2%を越えますから確実に企業の足を引っ張ります。

つまりリセッションも不可避です。

逆に言えば長期金利が3.1%でも耐えている米国企業は底堅いと言えます。

日本なんか0.25%に日銀に固定してもらって「温室栽培」です。

長期金利をフリーにしても0.4%くらいなものでしょうがそれさえも日銀は嫌がって金利の固定を続けています。出口戦略が大いに気になります。どなたがわかる方は動画のコメント欄で教えてください。

日銀の温室栽培が続いている間は日本株はまだ崩壊しません。日本円が多くあるので日本株の勉強をしますね。

インフレは金融政策では止まりにくい

現在のインフレは根が深いです。

①流通の問題②資源高の問題③半導体などの不足の問題④ロシアの暴挙そして⑤賃金高騰です。

いままで物価を安定させてきた「適地生産」「国際分業」が各国の民族主義とロシアの暴挙で振り出しに戻りました。

一番影響を受けるのはロシアや中国などハイテク部品が入らない国々ですが欧米も影響を受けます。

エネルギーを無謀にもロシアに頼り、脱炭素化を勧めていた欧州への影響は大きいです。

もう一つの暴挙である中国の「ゼロコロナ政策」も中国の成長を大きく押し下げています。と同時に物価高の原因になっています。

私たちはどうすればいい?

1 長期資産運用と株式投資をはっきり分ける

先日動画のコメントで「ガチホとか言ってるけどQQQを保有して年初から20%以上も下落している、いい加減なこと言わないでくれ」みたいな意見をいただきました。

かなりの誤解があるようです。20年以上の長期資産運用では売る必要は全くありません。むしろ低迷期は仕込むチャンスですから積立を増額される方も多いですし私もそうします。

その対象としてQQQを仕込まれているなら売る必要はないです。

現在下落していることは「売る理由にはなりません」

しかし利益目的の株式投資としてならガチホが最善とは限りません。

むしろ今後さらに安くなる可能性がありますから適当な時期に売ることは理にかなっています。

私は株式投資として「ガチホ」を勧めたことは一回もないですよ。

むしろ、ショートでもベア型でもCFDでも好きなツールを使うべきでしょう。

米国株では信用売りができないのとSQQQは買えないのでCFDは有効な武器でしょう。

私も楽天CFDは開通していますが勉強会でおすすめいただいたGMOクリック証券にも口座申込を先日しました。

とはいえ私が株式投資枠でするのは資産の5%以下です。

2 楽しい投資として高配当株を仕込むチャンスがくる

リタイアに向けての準備が進んでいる方や収入が多い方は「楽しい投資」もできます。資産運用としては高配当が有利というデータはありませんが効率ばかりが投資ではありません。高配当や優待投資は楽しいそうです。

普段はなかなか下落しないこれらの優良株も全部が売られる「バブル崩壊」では安く仕入れるチャンスです。

3 利益目的の株式投資はしないのは良い方法

下落トレンドのなかで素人が利益を上げるのは難易度が高いです。

ですから利益目的の投資は初めから手掛けない、あるいはこの機会に手仕舞うのはシンプルに良い作戦です。

クリーンな空箱なら下落の底で仕入れることも可能です。

素人は「しこたま安く買ってそのまま長く保有」するのがシンプルで効率がいいです。

4 日本円の活用先として日本株も選択肢

世界の先進国の中で唯一緩和を継続している日本株は崩壊が一番遅くくるでしょう。米国がリセッション真っ只中になると流石に日本株も低迷に入るでしょうがそれまでは大丈夫です。1年ちょっとでしょうか。

日本のインフレ率2%はカバーできなくても年1%のリターンでもいいので手堅い投資をしたいですね。日本株はど素人なのでこれから勉強します。

今回の動画はこちらです。コメントもお待ちしています。

youtu.be下をクリックして応援いただければありがたいです。

よろしくお願いします。

スポンサーリンク

株の悩みは簡単に解決できます

2022年5月2日記述

お久しぶりです

資産運用セミナーを4・23日日曜に地元福山で4・30土曜に岡山でしました。

福山では懇親会は参加が少なくて2名で居酒屋で飲みました。

福山は日曜ということもあったのでしょうが飲食街はまばらで寂しい感じでしたね。

対して岡山は夜の街はごった返していて懇親会にも10名中8名の参加をいただきました。後に3次会に1名合流いただきました。

今回は11時半過ぎまで4次会までありました。

福山と岡山たった電車で1時間ほどでしたがずいぶん賑わいは違うものですね。

がんばれ福山!というか地方都市!

今回の岡山は会場選びが適切でなくて近くに国際交流センターという立派な会議室がありましたね。今度岡山ではそこを使います、何しろ私も5分以上も迷いましたからよく全員が合流できたと思います。

さてセミナーなどではいろんな株式投資の悩みや相談もいただくのですが簡単に解決することも多いです。そこで今回ブログでご紹介しますね。

この記事を読んでらっしゃる方はには「釈迦に説法でしょうけどね」

1 将来への資産づくりの戦略が実行できていない悩み

計画がない、あるいは暴落が怖くて実行できていない方も多いようです。

ユーチューブなどでは「下落するぞ」「暴落するぞ」「米国株終わり」みたいなのが多いですからね。

しかし積立を始めるなら「今でしょ!」です。

なぜならこれからリセッション入りしそうな、ジェットコースターで下に向かっている今こそ、おわんの底をごっそりかっさらうように投資できるからです。

ですから下落が大きいほど、下落期間が長いほど効率が逆に効率は良くなります。

安く長く仕込めるからです。

<具体的な投資先>

◇全世界が基本です。スリムオールカントリー日本入りかSBIの全世界などですね。経費率年0.11%と安いです。

◇SBI先進国日本入+スリム新興国の組み合わせは最強タッグ

全世界の弱点は新興国をあとから除くことはできないことです。

ですから初めから先進国90%+新興国10%で積立していればこの問題は解決します。

ところが日本入の先進国はSBIしかないので要注意です。

年120マンのNISA投資で30年で1.4億円 全世界型

もちろん自己責任で米S&P500などへの投資も有力です。この場合は30年で2.7億円です。

2 利益目的の投資の悩みは些細なこと

一番多いのが保有株の含み損とその処分です。

もちろん個々の株の判断は私にはできませんが、簡単なことです。

それは「大勢には影響なし」だからです。

現在100万円の含み損があろうが、逆に100万円の含み益があろうが将来への資産づくりとは無関係です。

つまり単なる気分の問題です。

だから保有を続けても処分しても全てはささいな小事、枝葉末節なのです。

一番簡単な解決法は証券口座を見ないことです。

素人は行動すればたいてい後悔しますから行動しないのが一番後悔が少ないです。

これからはメインの口座とは別の証券会社の口座を作るのがいいですね。

そうすればメインの口座をうっかり見てしまって含み損から積立をやめるという最悪の選択をする機会を防止できます。

別働隊の株式投資の口座はマネックスがいいんじゃないでしょうか。ツールが揃っているし時間外取引も可能で便利です。

「見ずにはおられない」「気になる性分だ」という方はあっさり処分するのは精神的にプラスです。

ハイパーグロースなどは半値以下になっていますが、ちゃんとした会社なら数年後には復活するでしょう。それまでの忍耐力との相談ですね。

いずれにせよ、資産運用とは別の「ささいなこと」ととらえていただければいいです。

欲から出た行動はミスが出やすい

耳寄り情報から買った、有名ユーチューバーが言ってた、証券マンの情報だ・・・

などと「人より儲けてやろう」「バスに乗り遅れたくない」という欲が原因の行動はミスが出やすく、またカバーが難しいです。旬の銘柄はもう一度旬が巡ってくるかどうかわからないからです。ちょっと前はSGなんとかの環境投資なんかが盛んでしたね。

これから2,3年うまい話はない

利益を上げる投資もこれからの逆風化では超超難しいです。

ショートの達人なら別ですがね。

なので一番の正解は当分は「利益目的の株式投資」は封印することですね。

これなら失敗のしようがありません。

いかがだったでしょか?

もしあなたが株で悩んでいたなら参考になれば幸せです。

今回の動画はこちらです。コメントもユーチューブのコメント欄にいただければレスポンスよく対応できます。

下をクリックして応援いただけると嬉しいです。よろしくお願いします。

スポンサーリンク

将来への仕込み2つと上昇中の5つの個別株を等分に買う、株式セミナー福山・岡山受付中

2022年6月20日水記述

月曜日に福山に帰ってきました。

福山駅はかなり人が多いのに飲食街の人気はまばら

京阪神との違いにびっくりです。東京はもっと違うかも。

さらに日本と欧米はもっと違うかも。

私たちは自分の周りを標準だと思って暮らしていますが、その標準は地域によって違います。

「そんなこと当たり前だろう」と言われちゃいますね。やっとこの歳になってわかったんですよ。

ということは株式の世界も同じです。

米国株とひとくくりにして見ていませんか?

金利上げ、QT、将来のりセッションの3大逆風をマイナスに見すぎていませんか?

A 将来大きく伸びるが当面低迷しそうな超優良株たち

アップル、マイクロソフト、グーグルの3つに対象を絞りました。

その中で現時点ではMSFT、GOOGLに3月4月の先週で210万投資しました。

(本当は今週月に追加投資スべきでした!)

この会社たちは2,3年はもしかしたら低迷、あるいはさらなる下落はあるかも知れませんが何しろ、21世紀の勝ち組確定会社たちです。

投資に不安は全くありません。26日が決算日ですがその前にでも下げたところは買う予定です。

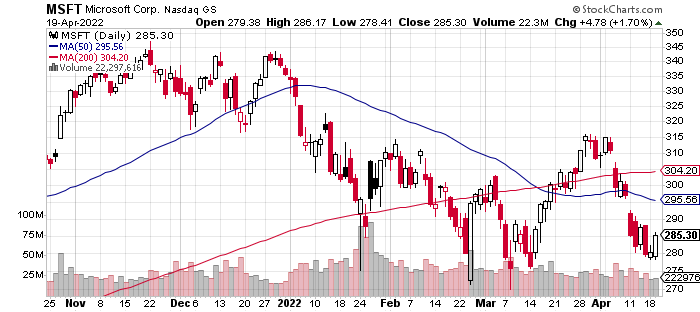

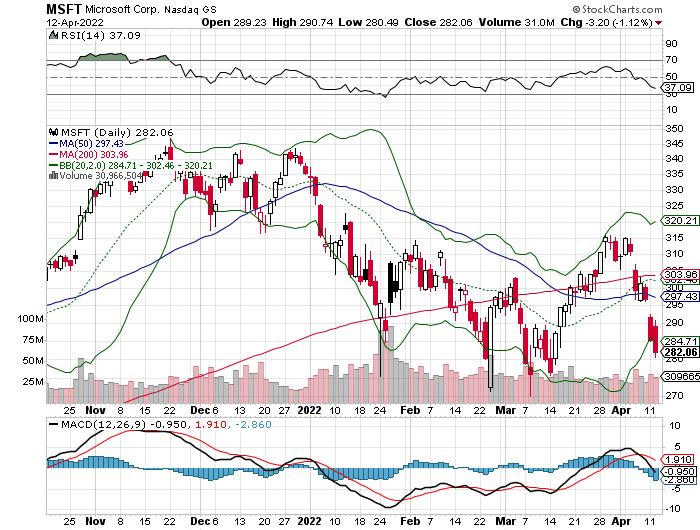

ちなみにチャートはこちら MSFT

あれれ、超優良会社なのに底値付近まで売られちゃってますね。

よほど「リモート普及終了」での成長鈍化がこわいんでしょうね。それで予想PERは20.7と30を久々に割ってます。

26日の決算ではガイダンスがコンセンサスより弱い可能性はありますね。

私は気にしませんが、その場合は下落するでしょうから買います。

くどいのでグーグルは省略しますが予想PERは22.6と割安です。不景気で広告収入が減ると見ているのですね。しかし長期では問題なし。

これらは安い時にこつこつ買う作戦・戦略です。

「俺は底値で一気買いよ!」という達人以外の方にはご理解いただけると思います。

これらを半分買います。

B 上昇中の5銘柄 ただし石油以外

米国株が冴えない展開と言っても上昇中の株も多いです。

その中から

(1)優良株(2)安定的で値動きが緩やか(3)PGより割安(4)長期保有が可能

という観点で5つを選びました。現在4つに投資中です。

これらに残りの半分を当てます。

上記とバランスよく買い進める作戦です。

利点は「上昇中の株も保有するので気分がいい」です。

長期保有ですが将来インデックスに統合の可能性はあります。

「もったいぶらずに早く5つを示せ」と言われますね。

はい

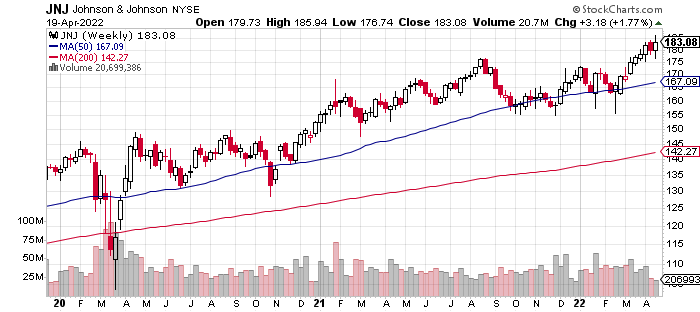

NO1 ヘルスケア JNJ

先日19日に決算を発表しました。予想PERは23でPGより割安、配当2.4%

週足チャートはこちら

S&Pと違い上昇トレンドを継続中です。先週買いまししました。

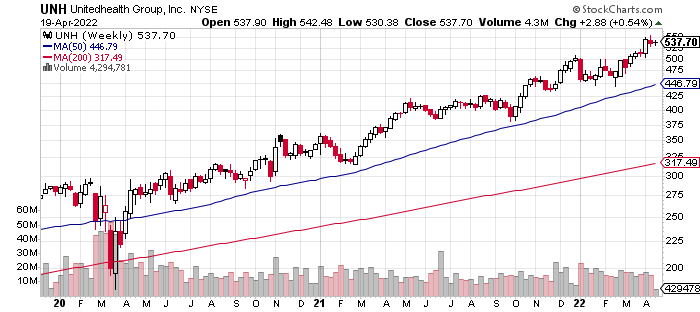

NO2 医療保険 UNH

こちらは唯一PGより割高のPER29.7配当1.1%、しかし無風状態を上昇中です。決算も4・14に通過しています。ガイダンスがほんの少し下回りました。

チャートはこちら

実はわたしは先々週ドル転しましてドルが大量にあるんです。なのでドル現金よりましという観点もあります。だからこれで十分。

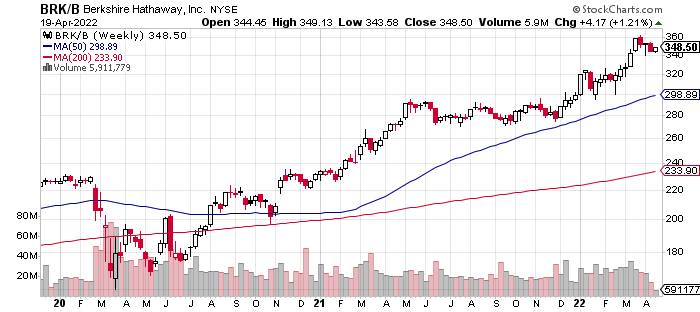

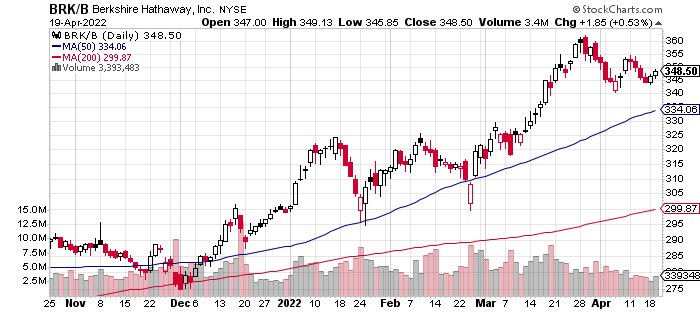

NO3 保険他 BRKB

予想PER8.6 配当無し、言わずと知れたバフェット氏の会社ですね。

週足はこちら

日足はこちら

結構上下動がありますね。今はやや落ち着いたところ。鉄道事業もあります。アップルやオイルのオキシデンタル、日本の商社の株の保有もありますね。昨年は自社株買いも271億ドルしています。

♡ 筆者のミス 実は私は月曜に保険の【TRV】トラベラーズを少し買いまして、決算をミスって(売上が1%下回る)昨夜5%下落しています。

どうするかは未定ですが、今後保険部門を買う時にはBRKにします。

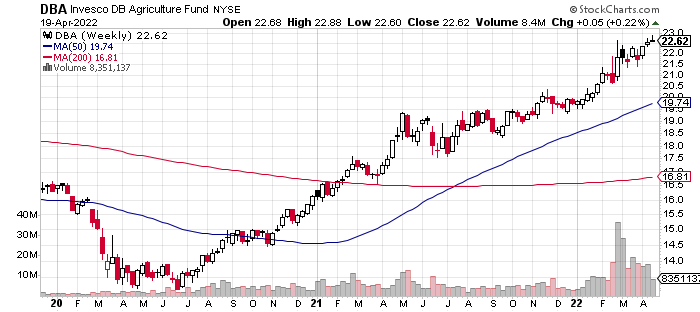

NO4 食料ETF DBA

エネルギーは動きが大きいので動きが緩やかな食料にしました。畜産を含みます。

週足はこんなです

上昇トレンドが続く限り保有します。あんまし利益期待ではないですかね。

ドルの置き場所、ドルよりいいかといった感じです。

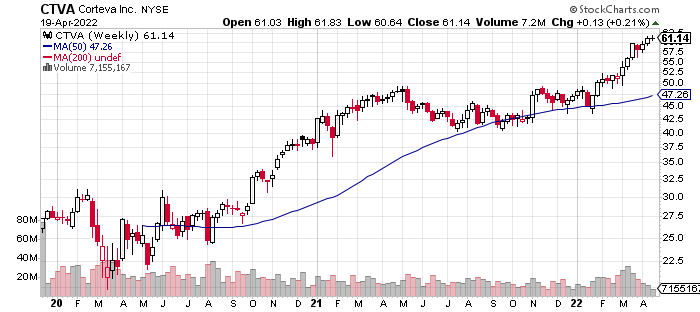

NO4 CTVA コルティバ 予想PER25.2

デユポンから分離種子、農業支援

下は週足 コロナから3倍になっていますね。今は急上昇中なので昨年のように停滞はあるかもです。とりあえず月曜に買ってます。

A型だけでも根性のある方にはいいかもです。しかし当方軟弱なので上昇する株も持ちたいわけです。

長ければ2,3年あるいはもっと続くこれからの株式市場を乗り切る作戦です。

株式投資・資産運用セミナー 初級・中級者向け 福山・岡山ご案内

レベルアップを目指して開催します。神戸での開催では

「見方が変わった」「悩まなくなった」などと好評をいただきました。

情報商材への誘導。販売はございませんので安心してご参加いただけます。

また仲間づくりにもご利用ください。

<福山会場>

資産運用セミナー 福山ご案内 初心者、中級者対象

■4月24日(日)午後1:15より 12:30より入室可能です

第一部 セミナー 午後1:15~3:10

第2部 自由討論・質問・懇談会 3:15~4:30頃 途中退席OK

二次会 コーヒーショップにて懇談

懇親会 居酒屋にて120分飲み放題、食事付き3300円税込

■場所 福山市東町1丁目3-17村上ビル2F 貸し会議室

グッドライフ病院隣りのビルです。ビルの前にてチンさんが案内します。

■テーマ リタイアに向けての失敗しない資産づくり、インデックス投信をコアにする

■申込みはメールあるいはツイッターDMでお願いします。メルアド

tingisuhan01@gmail.com コピペでうまくいかない時は手打ちください。

お名前、ニックネーム 懇親会への参加の有無(事前の予約が必要なのでお知らせください。)リクエストやご質問もお願いします。

■募集 12名程度 内女性枠5名 先着順で受け付けます。

■参加費用 セミナー2500円2次会コーヒー代込懇親会3300円

資産運用セミナー 岡山ご案内 初心者、中級者対象

■4月30日(土)午後1:15より 12:30より入室可能です

第一部 セミナー 午後1:15~3:10

第2部 自由討論・質問・懇談会 3:15~4:45頃 途中退席OK

懇親会 近くの居酒屋にて120分飲み放題、食事付き3300円税込

■場所 岡山市北区駅元町29-2 プレアール岡山駅前301号室

岡山駅西口広場にチンさんが立ってご案内します。

■テーマ リタイアに向けての資産づくり

■申込みはメールあるいはツイッターDMでお願いします。メルアドtingisuhan01@gmail.com

お名前、ニックネーム 懇親会への参加の有無(事前の予約が必要なのでお知らせください。) リクエストやご質問もお願いします。

■募集 11名 内女性枠5名 先着順で受け付けます。

■参加費用 セミナー、2500円、懇親会3300円(税込)

懇親会は予約しますので申込時にお知らせください。

両会場とも余裕がありますのでご参加お待ちしています。楽しく話しましょう。

下をクリックして応援いただければありがたいです。よろしくお願いします。

スポンサーリンク

4・13【米国株】「ハイテクはゴミ」「買うやつはバカ」となって欲しいですね!

4・13

神戸に来たのが12月20日なので冬を越して暖かい春を迎えました。

初めて冬を過ごしました。ぼっちの私に親切にしていただいた神戸や大阪・京都のみなさんに感謝です。来週には一時福山に帰ります。

さて昨夜発表されたCPIは総合が8.5%と40年ぶりの高さでした。

コアは6.5%と前月の6.4%から増加したもののピークアウトとも受け取られて昨夜は高く始まりました。

私はMSFTとGOOGLの買いを予定していたのですが高く買う必要はないので見送りましたが夜中起きたら下げていたので前日より-1%に指値しましたら朝は下げていました。

ハイテクこれから下げるっしょ! 何考えているんですか?

と思う方多いでしょうね。私もそう思います。ますます変態やな!

そうです、変態です。今後下げやすい株をわざわざ買うなんてどうかしています。

しかしそれは株式投資目線の見方です。

私の実践している長期資産運用の見方では今後の2~3年は優良資産の仕込み場と見ているのです。じっくりと安値で優良資産を買い込むのです。

その対象はとりあえずMSFT、GOOGL、AAPLです。

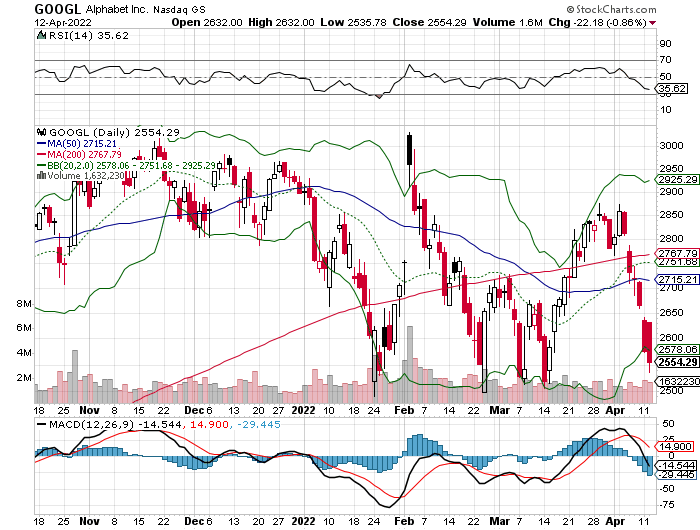

MASTとGOOGLはバンドを割れているので買ったのです。高く仕入れる必要はないですから。

チャートはこちらです。まずはMSFT

一昨日に続いて昨夜もバンド割れ。282ドルは過去の安値に近いです。PERは30.2と安くはないですが確実に稼ぐ力があります。

一昨日は窓を開けて急落

「サブスクのオフィッス365の伸び率が19.○%から17.○%に鈍化しそうだとのアナリストの情報で下げました。4・26日の決算では鈍化のガイダンスでより売られる可能性がありますね。

その時はまた買います。

過去を見るとバンド割れを長く続けることはなかったので確率的にはいったんリバンウンドが見込まれます。

とはいえ私は長期目線で買っています。

長期ではMSFT株は資産になる

私の保有しているMSFTは以前買ったものは100ドル台です。昔に帰りたいですがその分EPSが成長しているので当時が安かったわけではありません。

見かけにだまされてはいけませんね。

なので現在の株価は適正と見ています。もっと安くなればもっと適正です(笑い)

20年とかの長期目線で見た場合このような安定的に成長する株は資産になりえます。

少なくとも過去ではそうでした。

「資産は長く保有するのが有利、鉄則」です。

これが私がMSFT株を買っている理由です。

「もっと安い時に一括で仕入れればいいんじゃない?」

それができる人はいいですね。しかし私にはそれはできないでしょう。

だから普段からコツコツと買っているのです。

昨夜買ったもう一つのグーグルはこちら

こちらも窓を開けて下落しています。理由はわかりません。MSFTとそっくりですね。

そして同じようにバンドを2日続けて割っています。さらに過去の最安値付近です。

高くはないですね。こちらも決算は4・26日とMSFTと同じ日です。

ガイダンスが悪ければ激しく下げるでしょう。

ガーファムの時代じゃない

とジムクレーマーさんもじっちゃまもおっしゃっています。

「じゃあ何の時代?」

それは石油の時代だそうです。

株式投資的にはそうなんでしょう。

しかしあなたは十年後、二十年後の石油会社の未来がわかりますか?

当然わかりませんよね。だから資産運用的には石油株は無しです。

だってどこかで売らねばなりませんがそれは難しいですから。

「ハイテク売り」の人が増えて割安になって欲しい

現時点では「割安」とまでは言えませんがそのうちはっきりと割安になるでしょう。

なにしろ多くの方が「ハイテクはゴミ」「やめとけ」と言ってくれているからです。

この声がもっともっと大きくなることを望んでいます。

そうすれば現在はS&P500の平均より割高の大手ハイテクもS&P500並の平均値になることでしょう。

成長率が断然優れているのに、割安度が同じなら「お買い得」です。下はその表です。

| 2022 | 4月13日 | ||||

| VOO | QQQ | MSFT | GOOG | AAPL | |

| 株価 | 404.4 | 340.89 | 282.06 | 2554.29 | 167.66 |

| 予想PE | 19.9 | 25.6 | 30.4 | 23 | 27.6 |

| 配当% | 1.3 | 0.5 | 0.8 | 0 | 0.5 |

| 決算日 | 4・26 | 4・26 | 4・28 |

しかし欠点もあります。それは

当分上昇は見込めないこと 2,3年は辛抱か?

です。金融引締中はどちらかというと下目線でしょう。そうすると2、3年はくすぶる可能性があります。

目ざとい投資家が見限るのも無理はありません。

株式投資の目線ではもっと有利な株がたくさんありますからね。石油株とか食料とか。

優良資産も安くなることがある

東京の一等地でも戦後の焼け跡では少しのお米と引き換えに手に入れられました。

過去に遡れるならだれしも米よりも土地を選ぶでしょう。

しかし当時は土地を手放して米に替える人もいたのです。

この教訓を生かすなら「優良資産は他の人が見限る時に買え」となります。

なのでみなさんが見限ってくださるのをクビを長くして待っているのです。

とはいえ、今でも安いところはコツコツ仕入れているわけです。

「機関投資家はハイテクを売りたがっている」などの情報も出ていますがさっさとみんな手放して欲しいものです。二束三文になるまで売ってちょうだい!

これからハイテク優良株は昔の幻影で安くなりやすい。

「ハイテクは金利上昇に弱い」って聞いたことありませんか?

理由はなんでしたか?

それはハイテクはかつては「稼げなかった」からです。

期待感ばかりが多くて稼げるまで時間がかかるハイテクは昔も今も金利上昇時には敬遠されて安くなります。

「しかし今の大手ハイテクは稼いでいます。」

しかも石油価格にも金利にもあまり関係がありません。

もっと言えば不景気にもそんなに大きくは影響を受けません。

そのなかでは広告のグーグルは比較的弱いです。

しかしグーグルは原料を仕入れているわけでも大きな工場で多くの従業員を抱えているわけでもないのでインフレや金利上昇には他の企業よりは強いのです。

しかし世間では今までのイメージで「ハイテクは金利上昇、不景気に弱い」と思われています。

これって好都合じゃないですか?

実際には稼ぐ力があるけど「ハイテクヤバい」と思われていますからね。

それに乗っかって安く買いましょう。

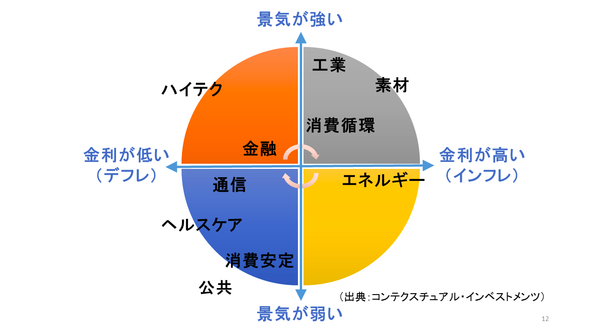

ちなみに下の図のようにセクターローテーションで移ってるそうです。

下目線のハイテクばかりでは「気が滅入る」と思うので「上昇中の株も」買う予定です。それについては今度記事にします。

下をクリックして応援いただけるとありがたいです。よろしくお願いします。

スポンサーリンク

4・11優良資産は売るな、買え!資産運用セミナー第一回シェア、株式出口戦略

4・11記述

4・9神戸三ノ宮にて資産運用セミナー初心者対象

をやりました。13:10集合

第1部 1・20~3:10 セミナー 講師チンさん

第2部 3:20~4:50 自由討論

二次会 近くのいざかやにて5:00~7:50 150分のプランなのに長居してしまいました。ミライザカの店長さんごめんなさい。

三次会 近くのにしむらコーヒーにて 8:00~9:40頃?

今回初めてセミナー形式で行いました。

テーマは「リタイアに向けての資産づくり」

事前に3名の方から質問をいただきました。また当日会場でも質問を募集しました。

ということでよくあるテーマについて原稿を準備しましたが、みなさんノートを取るのも面倒でしょうから原稿をそのままコピーしてお渡ししました。ここで笑いを取るとか書いてある私用のです。(笑い)

株式投資の出口戦略 「チンさん投資はいつ売って使うんですか?」

という質問が多くあります。

皆様の中にも出口戦略についてお考えの方も多いでしょう。

今回はこのテーマに絞ってセミナーの内容をシェアしますね。

昨年からこのテーマについて考えていて、うまく説明できないものかと思案していました。

試行錯誤の末、「資産運用の視点」で考えるとスッキリするとわかりました。

また説明にアパートで例えるとモノ化できてイメージしやすいです。

ですからそれで行きますね。

資産運用のポイントは優良な資産を持つこと

運用対象は不動産でも債券でも金でも株式でも構いません。

しかし日本人で普通の能力の普通人の場合は世界型インデックス投信一択です。

その理由は

1 不動産は日本では難しい、ただしリートはあり

2 債券ではインフレ率に負ける。金利の影響が大きすぎる

3 個別株は普通人には扱いづらい、ただしサテライトとしてはあり

4 金は資産を増やすのには向いていない 守りとしてはあり

一旦資産として確立したらあとは雪だるまのように資産が拡大する

私達に毎日富をもたらし続けます。

ですからゴミ化する現金に替えるのは得な行為ではありません。

ポイント 優良な資産なら持ちづづけるのが最善

途中で売るとかは考える必要は全くありません。

さらに

リタイアや年齢で方針は変わらない

長年膨れ続けて肥大化した資産を保有するのは年齢には関係ありません。

さらにリタイアとも全く関係がありません。

ですからリタイアを機に「現金化」する必要は全くありません。

またリタイアを機に「高配当投資」に切り替えようとする方も多いです。

しかし資産運用の視点からはその必要は全くありません。

不動産に例えるなら都心の優良物件を売って、税金や手数料を払って、地方都市の表面利回りが高い物件に乗り換えるようなものです。

確かに表面利回りは先日不動産業をしている友人から聞いたところでは20%を越える物件は多いそうです。

しかしそのような物件はシャッター通りにあったり、次の入居者のあてがなかったりします。

友人の話では東京の国立音大の前のアパートを買った人は「入居者が途切れたことがこの10年一回もない」と言っていました。

利回りは地方の物件に劣るかも知れませんがあなたならどちらを保有したいですか?

だからうまく行っているインデックス投信を売って他の高収入投資に乗り換える人は

「都心の優良物件から地方のシャッター通り物件に乗り換えようとする行為なんです」

不動産のたとえはわかりやすすぎますね!

結論

リタイアや年齢で資産を入れ替える必要はない

もっとも10億あるから3億ほど高配当でも持ってみるかという余裕のある方はこの限りではありません。

その2 なぜ資産を現金化したいと思うのか?

株式を売りたい衝動は常にあります。この5月にも暴落が来るそうですしね。

なぜこのような恐怖に取り憑かれてしまうのでしょうか?

株式投資と資産運用の違い 資産運用の視点で見るとスッキリ

はじめに言っておきますがこれは正式な定義ではありません。私の勝手な解釈

株式投資・・・株式により利益を得る

資産運用・・・資産をさらに増やしていく行為

株式投資の場合はやり方は様々です。

デイトレードでもいいし、テンバーガー狙いも有力です。

個別株はもちろんOKですしレバもOKです。

とにかく「増えればいいのです」

この場合使うのはその国の円とかドルの通貨です。

だから「いくら儲かった、とかいくら損した」とか言うのです。

さらに「買った」という言い方もあります。

一方資産運用の対象として株式を選択するのにデイトレードを選択する人はいないでしょう。

ちょうどアパートを朝買って晩に売る人がいないようにです。

ですから不動産のように長い年月をかけて利益を得ていきます。

だから例えばアパートを5棟持っている人に「どうですか?勝ててますか?」とは聞かないでしょう。

またその方は「いかに売るかよりもいかに優良物件を増やすかに関心がある」と思います。

だって売ってしまうタイプでしたら5棟も保有していませんよね。

ですから彼らは目一杯借り入れして物件を増やそうとします。

資産は借り入れの利息よりも多くの利益を与えてくれるからです。

これは資本主義が続く限り変わりません。

だから日本のように米国と違って不動産物件が値下がりし易い国では日銀が長期金利を0.25%に固定して、多くの庶民の不利益にも関わらずがんばっています。

結論 資産運用の視点では現金化は有利ではない、むしろ資産拡大が有利

優良資産であれば不動産でも株式でも同じことです。そうすると世界株式インデックス投信などは優良物件ですから現金化するのは原則に逆らっています。

むしろ現金があるならせっせと買いますのが原則にあっています。

現金が不十分ならレバ型やCFDを使うのもOKです。ただし難易度は上がります。

株を下がる前に現金化したいと思うのは資産運用ではなくて株式投資の視点で見ているから

となります。確かに地震や災害がくるとか当てにしている大学が移転計画がある場合は売って現金化するのは賢明な選択です。

しかし世界株式がそのような続いたことはかつてありません。

リーマンショックだってコロナだって乗り越えて上昇してきました。

これからインフレで数年低迷することはあるかも知れませんがそれこそ「優良資産」を増やすチャンスです。

これからは持っている資産の減価を心配するよりもいかに優良資産を増やすかに注力すべきでしょう。

幸いアパートは0.01棟ずつ購入とはいきませんが世界インデックスは100円から買えます。「お金が無いからという」言い訳はできませんよ!(笑い)

まとめのまとめ

世界(先進国、米国)インデックス投信は古びないアパート

売ってはならない、むしろ買え!

どうもありがとうございました。

追伸 セミナー東京開催について

東京、関東でのリクエストが多いのですが東京に不案内でできていませんでした。

今回兵庫県出身で東京に会社と事務所をお持ちの方から「土日なら使ってください」と太っ腹なご提案をいただきました。福山にも帰るので時期はわかりませんがなるべく早く東京で土日の2回のセミナー開催を考えます。その節はよろしくお願いします。

ユーチューブはこちらです。

スポンサーリンク

4/2【異常】テスラ一社で日本の上位10社が買える、大丈夫か日本?

「チンさん米国の時価総額は大きいけどこのまま伸び続けるんですかね?」

という質問をいただきました。

チンさん「なかなか鋭い質問ですね。逆にどうお考えですか?」

質問者「テスラがトヨタの3倍以上あるのは違和感があります。だってあのトヨタですよ。私も乗ってますがいい車です。」

ということで米国と日本の上位10社を調べました。それがこちら

いかがでしょうか? 日本の上位も超一流の会社ばかりですが時価総額ではまさに10倍の開きがありますね。

| 米50兆ドル | 2021年末 | 東証1部 | 714兆 | ||

| 米 | 兆ドル | 兆円 | 日 | 兆円 | |

| 1 | AAPL | 2.9 | 354 | トヨタ | 35.9 |

| 2 | MSFT | 2.36 | 288 | ソニー | 15.8 |

| 3 | GOOGL | 1.9 | 232 | キーエンス | 14.1 |

| 4 | AMZN | 1.66 | 203 | NTT | 13.1 |

| 5 | TSLA | 1.14 | 139 | 三菱UFJ | 10.2 |

| 6 | NVDA | 0.67 | 82 | 東京エレク | 9.7 |

| 7 | FB | 0.52 | 63 | SBG | 9.6 |

| 8 | UNH | 0.48 | 59 | KDDI | 9.3 |

| 9 | JNJ | 0.47 | 57 | リクルート | 9.6 |

| 10 | BRK | 0.45 | 55 | OLC | 8.6 |

| 12.55 | 1531 | 135.9 | |||

| 占有率 | 25 | 3050 | 19 |

テスラ1社で日本の上位10社より多いんです

私も驚きました。

しかし事実は事実として受け止めなければなりません。

日本はだめだとか米国はすごいというつもりはまったくありません。

しかしちょっと開きすぎの感じがしませんか?

私達が外国人なら日本は投資対象になるか?

たとえは悪いですが米国と中国ではみなさんは米国を選んでいらっしゃる方が多いですが、中国の何がいやですか?

多くの方が「国の規制が強すぎる」ことを挙げられるでしょう。

規制により学習塾はほぼ倒産しました。またIT企業もいろいろな統制を受けています。

最近では巨大な寄付もほぼ強要されています。私達自由の国にいるとそういうのがとてつもなく「息苦しく」「窮屈に」感じますよね。

中国と日本を比べるつもりは毛頭ありませんが、欧米から日本を見た時に「規制が強い」と感じるのではないでしょうか?

たくさんの優良企業があることはプラス要因です。国民も勤勉で正直です。

市場原理が生かされているか? 債券市場は機能不全

28日から3日間に渡って日銀は0.25%で無制限に10年国債の買い入れを行いました。

これによりドル円は一時125円まで下落しました。黒田総裁は指し値オペと為替は無関係とおっしゃっていますがではなんで為替が動いたのか私には理解できません。

だれか教えてください。

ダン高橋さんはこの指し値オペを「後進国なみの閉鎖的市場」とおっしゃっていました。

ダンさんの意見には賛成できるものとそうでないものがありますが、債券市場が機能していないという点においては同感です。

債券市場は株式市場と並ぶ根幹の市場です。それが長期金利を0.25%以下に固定するというのは非常時を除けば異常としか言いようがありません。いい悪いは別にしてです。金利動向は市場に任せるのが市場主義だからです。

ダンさんのようにNY市場を経験されている方には特に異常に思えるでしょう。

コロナの異常時には世界中で緩和を行いましたから日本の緩和は目立ちませんでした。

しかし各国が金融正常化に向かっている昨今がんこに長期金利を固定する日銀は「頑固ジジイ」に見えます。

私はゲスですから勘ぐれば「自分たちの都合でやっているんだろう」と思います。

そうでないならどなたか理由を教えてください。

日銀自身は500兆円を越える国債を保有していますから金利が上がると資産は目減りします。もっとも日銀は売らないで満期まで保有するそうですから含み損は関係ないですけど。

政府も1千兆円ほどの国債を発行していますから金利上昇は好ましくないです。

キッシーの発言は「資本主義なの?」と思わせる

次に資本主義度をチェックすると、岸田総理の数々の発言は「株主をがっかりさせる」のに十分です。

他に投資対象がないのならともかく、わざわざ日本を指名する理由は外国人にとってはないように見えます。

優待とかの楽しい投資はきっと外国人には理解できないでしょうから。

日本も株は上がっているという方も多いですがドル建てで見ると冴えません。

アップル、マイクロソフト、NVDAで日本が買える

さらに上位2社とNVDAで日本の市場を上回ります。日本人としてはちょっとショックですね。

米国は今後も伸び続けるか?

米国の上昇は限界がくるという説は以前からありましたがここ2年では米国のシェアは拡大し続けています。

その傾向が今後も続くと信じれば米国への集中投資で問題ありません。

逆に米国の伸びが鈍化してシェアを減らすと思えば「全世界」「先進国」投信が向いています。

全世界が基本と思っておけば間違いはないです。

今日のユーチューブです。上記の内容が少しとあとはここまでの相場の流れとかを解説しています。どうぞごらんください。

youtu.be下をクリックして応援いただけるとありがたいです。よろしくお願いします。

スポンサーリンク