まず投資基盤を固める!【だれでもできる米国株第6話】

初めての方用の記事ですが、ご支持ありがとうございます。

本来経験者の方が多いこの場所は不釣り合いなのですが「確認、チェック」の需要もあるかと思い好意に甘えています。

人間いつどうなるとも限らないし、私は年もあるので、早く完結させたいと思っています。

スポンサーリンク

今回は投資のベース部分の確認です。

株式投資の議論は意味がない!

よく言われる「高配当株投資」「インデックス」「個別株」「成長株」「ETF」・・・などの投資のスタイル、手法は実は意味が無いのでは?と思っています。

投資家の置かれている立場や目的が全く違うからです。

そしてその立場を明確にするのが今回の作業です。

自分のベース(土台)の部分と将来必要な費用との見積もりを立てて自分の立ち位置を確認ください。

それで大丈夫ならその後の投資は全く「自由な」世界です。

高い成長性を求めようが、配当目的投資をしようが、個別で遊ぼうが全く問題ありません。

逆にそれで「足りない」「不安がある」場合はのんきなことはやってられません。

自由部分でも「堅実な」投資が期待されます。

ただしこれは年齢や立場により全くことなるのでご自分でなさってください。

ここでは投資の部分についてだけモデルケースを示します。

1 会社員の方の場合

イデコとつみたてNISAの部分がベース(土台)になります。

その金額は世界株式の期待リターン(実質、インフレ調整後)の5%を使うと

♧つみたてNISAは最長20年の制度ですが今後延長もあるので20年以上の年月も載せています。また延長がなくても期限がくれば自動的に特定口座に移るだけで問題はないです。政治の問題なので不確定要素はいくらかあります。

20年以上の期間があれば「全部株式運用」で問題ないです。期間が長くなるのでリターンの精度が高くなります。

| 会社員 | |||

| イデコ | つみたてNISA | ||

| 年28万 | 年40万 | 合計 | |

| 年数 | 5% | 5% | 5% |

| 10 | 352 | 503 | 855 |

| 15 | 604 | 863 | 1467 |

| 20 | 926 | 1322 | 2248 |

| 25 | 1336 | 1909 | 3245 |

| 30 | 1860 | 2658 | 4518 |

| 35 | 2529 | 3613 | 6142 |

| 40 | 3383 | 4832 | 8215 |

| 45 | 4472 | 6388 | 10860 |

♧現在はイデコへの投資は60歳までになっている。表はそのまま投資する計算になっているので最後の10年は少し少なくなる。2529万→2004万円

だいたい0.8をかければOK

想定するリタイアまでの年数で御覧ください。

またリタイアしても運用は続きます。イデコは現在では70歳までの運用です。

♧実際のリタイアの年齢にこだわる必要はないです。リタイア時は退職金などキャッシュリッチなので現金の必要性は少ないですから。

(1)35歳の方で70までの運用とすれば35年の運用でベースは5617万円になります。イデコは60歳までの投資。

(2)これは配当受け取り型の米国ETFなどに再投資できます。

5600万円を3.8%高配当ETFで運用すると税込み年218万の配当!

(3)余裕をみるなら想定される生活費用に月額プラス5万~10万を余裕資金として見ておくと精神的に楽です。

(4)昨年話題になった2千マンというのは全く軽い数字であることがおわかりいただけたかと思います。

計算してみて

A 十分な資金を確保できたかた→自由投資へ

B 不十分なかた→必要な資金のさらなる確保へ

2 自営業の方の場合

| 自営業 | |||

| イデコ | つみたてNISA | ||

| 年81.6万 | 年40万 | 合計 | |

| 年数 | 0.05 | 0.05 | 0.05 |

| 10 | 1026 | 503 | 1529 |

| 15 | 1760 | 863 | 2623 |

| 20 | 2698 | 1322 | 4020 |

| 25 | 3895 | 1909 | 5804 |

| 30 | 5422 | 2658 | 8080 |

| 35 | 7370 | 3613 | 10983 |

| 40 | 9858 | 4832 | 14690 |

| 45 | 13032 | 6388 | 19420 |

イデコの枠が年81.6万と大きいです。それだけ税的な優遇があります。

♧給与所得控除や退職金控除がないための是正措置で特に優遇されているわけではないです。控除というのは税の免除という意味です。

自営業の方は枠を埋めるのは大変かも知れません。

だから自由部分がなくてこの部分だけで完結するかも知れません。

イデコの枠が大きいのでリターンの大きい米国を入れるとリターンはより上がります。

現在35歳の方が70までの運用では1億を越えます。

♧現行の制度ではイデコをかけるのは60までなので9300万になります。

ともかく枠を埋めれば十分に思います。

3 ベース部分の投資の対象

計算では対象を「外国株式」にしていますが他の投資もできます。

外国株式にしたのは

(1)リターンが安定していて高い

(2)仕組みが理解しやすい

(3)投資対象商品が多い

点です。

他の有力対象には

「外国債券」「外国不動産」があります。

過去のリターンについてはこのサイトを参考にしてください

世界の主な投資資産リターン (毎月更新) - myINDEX

また米大手銀行のJPMが世界の投資対象について詳細な予測を出しています。

単年度では去年とかあんまり当たってませんが(笑)

https://www.jpmorganasset.co.jp/jpec/ja/promotion/ltcma2020/index.html

<MYインデックスサイトによる過去20年のリターンは>

1 外国株式 5.8% 日本株式1.7%

2 外国債券 5.6%

3 外国不動産 11%

となっています。不動産のリターンがとても高いですね。米国株は記載がないですが外国株よりかなり高いです。

外国債券、外国不動産ともに投信で投資できます。

♡不動産についてはわかりやすいものの債券は仕組みや動きを理解するのが大変です。

別にやりたいと思います。単に「株より安全」という理解では失敗の恐れがあります。

なのでとりあえず基本は世界株式、先進国株式で問題ないです。

理解できた方は債券投資もOK、不動産は全体の25%くらいまでならだれでもOK。米国株との優劣は不明。株式とは多少違う動きをします。世界・外国リートという項目です。

スポンサーリンク

まだ投資のベース部分に着手していない方へ、不十分な方へ

基本方針は安定した資産の確保

高すぎるリターンは必要ない!かといって遠慮する必要もない!

◇先進国株式をおすすめする理由

20年以上の期間があるなら株式は安定したリターンを生み出します。

だから長期の期間があるなら全部「世界株式」「先進国株式」で問題ないです。

リターンはここ20年では大きい順番に

世界株式>先進国株式>米国となっています。

特にここ10年では新興国が良くないです。世界でのシェアは10%分ですがこれを除いた先進国にするとリターンは少し向上します。実際に選ばれているのも「先進国投信」が一番多くなっています。これでも世界の90%をカバーします。

将来新興国が復調すれば組み入れるのは簡単です。

分散したい、動きの違う資産を組み入れるなら「世界リートインデックス投信」を20から25%程度組み入れるのは効果的です。過去のリターンもいいです。

株式とほぼ同じ動きをしますが少し違います。

不動産投資は債券・株式とならんで富裕層の投資の3本柱です。

リートで簡単に取り入れることができます。

◇ベース部分でとがった投資をする必然性はないしかし遠慮もいらない!

ありきたりのリターンに不満な方も居るでしょうがそれは「自由部分で存分にできます」

ベース部分では「無理は禁物」です。

かと言って遠慮する必要もないです。

若い方が「リターンの低い対象」を多めにする理由はないです。

「期間が味方してくれます」からしっかりリターンを取りに行きましょう!

窓口で言われる「分散しましょう」「株式だけは危険です」というのは数字的な根拠はありません。イメージです。

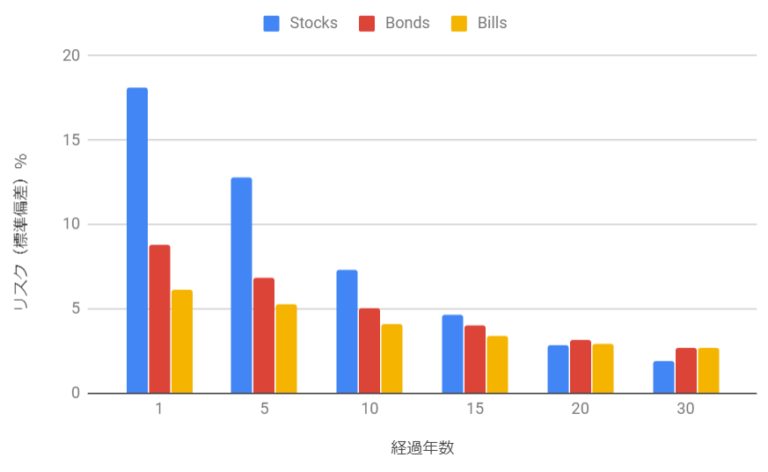

確かに単年度ではリスク標準偏差(またやりますね)は株式は債券より高いです。

しかし長期保有ではリスクは減っていきます。

下は1802年から1996年までの200年間の米国の株式、長期債券、短期債券を保有した期間とリスク(標準偏差σ)の相関関係です。シーゲル博士の研究です

(「理系の錬金術ブログ」から引用)

年とともに株式のリスク(標準偏差)が小さくなり20年ではどれも同じリスクになっています。むしろ20年では逆転しています。

一方のリターンは(1年に換算してという意味です)

重要 株式は20年ではリターンの下限がマイナスになりません。

つまり統計的にはプラスになります。債券はマイナスもありえます。

インフレ率を除いた実質で20年の場合の平均は(配当再投資)

米株式6.8%、米長期債券3.35%、米短期債券2.6%となっています。

現在は多少は数字は変わるかも知れませんが

「株式は長期になるほどリスクが減る」ことは数字的にも言えます。

一方リターンは株式が債券より有利なので

「長期では株式投資がリスクに対する有利さが大きい」

といえます。いわゆるコスパがいいのですね。

10年以内の方は短期のリスクを考慮する必要があるかも

20年以上の期間が確保できれば問題ないですが、それ以下の場合は単年度リスクは影響してきます。

特に10年以内の方の場合は債券などの対象も検討の必要がありそうです。

債券は窓口では簡単に「暴落の時も安心です」「利子が確実にもらえますからね」とか安全確実、夢の投資であるかのようなトークをしますが、どうしてどうして「奥の深さは」株式の比ではありません。とりあえずメインプレーヤーは機関投資家ばかりです。

私も不十分ですが、別にやりますね。

とりあえずここで問題です

「短期債券と長期債券、値動きが激しいのはどちら?その理由は?」

結構大変でしょう?お楽しみに!

「えっ簡単だ?あなたもしかしてプロですね」(笑)

終わりに

「個別だ、ETFだ」とか「インデックスだ、いや高配当株だ、いやいやハイテクだ」と論議する前に自分の足元をしっかり固めましょう。

スポーツと同じでデフェンスが「ガチガチに固ければ」攻撃も自由にできるというものです。

ではみなさんの投資の成功をお祈りして、そして一緒に成功できることを願って記事をしめます。

長い記事をお読みいただきありがとうございました。

お願い 今日の記事が役に立った、面白かったと思われたら応援のクリックをお願いします。

スポンサーリンク